Le risque moral est un concept couramment employé en économie. Il n’apparaît que lorsqu’une asymétrie d’information existe, c’est-à-dire lorsque toutes les parties impliquées ne disposent pas du même niveau d’information.

N.B. : Cet article est une contribution d’un invité basée sur une chronique de l’auteur sur France Culture. Les opinions exprimées ici sont celles de l’auteur et ne représentent pas nécessairement celles de TechDécouverte.

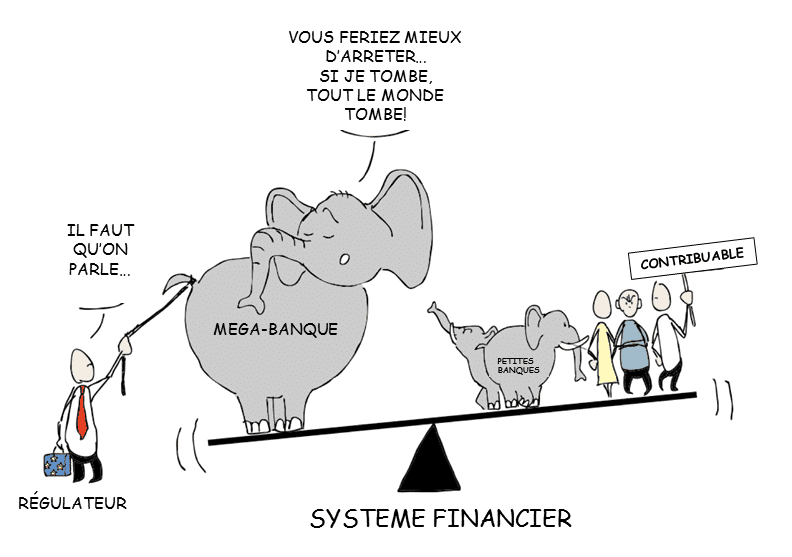

Une illustration de TechDécouverte. Voir nos autres dessins (en anglais)

Le risque moral est un concept largement utilisé en économie. Il ne peut exister que lorsqu’il y a une asymétrie d’information, ce qui signifie que toutes les parties impliquées n’ont pas accès au même niveau d’information. On parle de risque moral dans un contrat ou dans une relation hiérarchique lorsque l’un des acteurs, sachant que son comportement n’est pas directement observable par l’autre partie ou par celui qui est censé le surveiller, prend plus de risques. Pourquoi ? Parce qu’il est dans une situation où il peut transférer le coût des risques qu’il prend à un tiers ou à la société en général. Le risque moral est donc un moyen de déresponsabiliser les acteurs qui ne supportent pas le coût de leurs actions. Il crée des distorsions de comportement qui nuisent généralement à l’autre partie du contrat ou à la société dans son ensemble.

Ce concept a d’abord été développé en relation avec les assurances. C’est logique puisqu’une fois que l’on est assuré, on n’assume plus personnellement le coût des risques que l’on prend ou que l’on subit. C’est pourquoi, par exemple, les contrats d’assurance automobile comprennent des bonus-malus et/ou des franchises pour que le conducteur qui a une conduite dangereuse paye en partie le coût des risques qu’il prend et soit donc plus prudent. Les compagnies d’assurance ont donc cherché à concevoir des contrats d’assurance qui limitent le risque moral et donc leur coût.

Le risque moral ne se manifeste pas toujours dans une relation bilatérale et contractuelle, il peut être plus structurel et favorisé par certaines structures économiques. C’est le cas lorsque l’on permet à des banques de devenir si grandes, si interconnectées et internationalisées qu’il est presque impossible de les laisser faire faillite sans provoquer un cataclysme financier. On dit que ces banques sont systémiques. Ces établissements surdimensionnés bénéficient des garanties implicites des Etats, une sorte d’assurance non déclarée. Ils peuvent donc impunément avoir des structures de bilan et des comportements plus risqués que leurs concurrents. Or en finance, plus de risques signifie plus de rendement. Ces profits excessifs permis par la garantie des Etats sont privatisés et largement accaparés par les actionnaires, les dirigeants et les traders des banques systémiques. Mais lorsque les pertes sont si importantes qu’elles mettent en danger la viabilité de ces banques systémiques, elles sont socialisées. C’est le contribuable qui paie la facture. C’est ce qui s’est passé lors de la crise financière de 2007-08. Dans ce monde de risque moral généralisé pour les banques dites systémiques, c’est généralement « pile je gagne, face tu perds ».

Depuis la crise financière, certes, des réglementations prudentielles ont été mises en place, mais le monde de la banque et de la finance reste dominé par des mastodontes financiers qui ne sont pas soumis à la sanction du marché car la collectivité ne peut se permettre de les laisser faire faillite. Le risque moral se nourrit de cette « double mesure » entre les acteurs de la finance.

Laurence Scialom

0 commentaires